Au cours des dernières semaines, une série d’événements et de réactions autour de la décision de Bank Al Maghrib d’augmenter à nouveau le taux directeur de 50 points de base pour le porter à 3 % a donné une nouvelle impulsion au débat sur l’inflation. Cet article vise à faire le bilan des différents points de vue exprimés et à présenter des cadres explicatifs permettant d’envisager la manière dont le Maroc fera face à l’inflation à différents horizons.

Des perspectives globales tempérées mais incertaines, un contexte local animé :

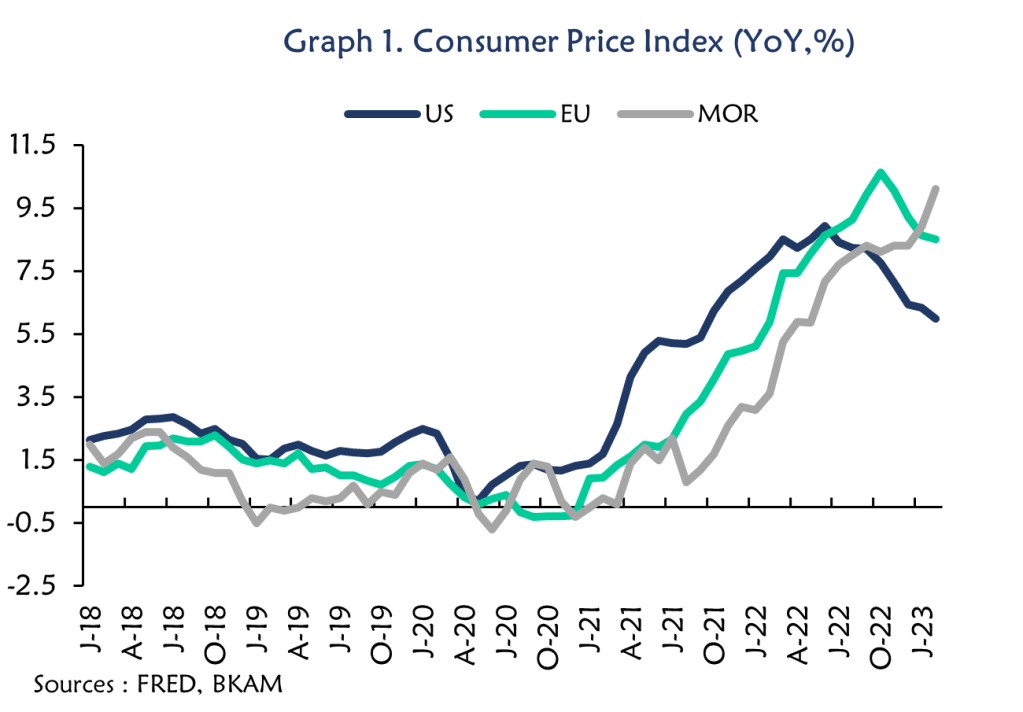

Alors que les ondes de choc provenant des déséquilibres entre l’offre et la demande de l’ère post-Covid et de l’impact inflationniste du conflit entre la Russie et l’Ukraine sur les marchés des matières premières s’atténuent au niveau mondial, le débat sur l’inflation se réchauffe au Maroc alors que le mois sacré du Ramadan oriente encore davantage les projecteurs sur les niveaux de prix, en particulier ceux des aliments et des boissons.

Les perspectives d’inflation mondiale restent très incertaines, les récentes fragilités financières ayant incité de nombreux observateurs à appeler à un ralentissement du cycle de hausse des taux. La récente décision de l’OPEP+ concernant les réductions signale le fonctionnement des principales mesures anti-inflationnistes des banques centrales, même si elle souligne également leur réversibilité. Ce qui est en revanche certain, c’est la progression constante et significative des niveaux de prix au Maroc. L’IPC global s’est établi à 10,1 % en glissement annuel en février 2023, un plus haut depuis 40 ans, tandis que l’inflation sous-jacente a été rapportée à 8,5 % en glissement annuel, avec une progression de 0,8 % en glissement mensuel. Les produits alimentaires ont été les principaux responsables de ces chiffres record, avec une croissance de 20,1 % en glissement annuel.

Cependant, malgré les dernières données alarmantes de l’inflation locale, les observateurs tendent à s’accorder sur la résilience du cycle d’inflation du Maroc et sa convergence avec ceux de ses principaux partenaires commerciaux européens.

Le point de discorde : la nature de l’inflation

Une grande partie du débat a éclaté après qu’Ahmed Lahlimi, le chef du Haut-Commissariat au Plan (l’office national des statistiques du pays), a partagé avec la presse son point de vue sur l’inadéquation des outils monétaires pour résoudre les problèmes inflationnistes du Maroc. L’analyse sous-jacente à la déclaration de Lahlimi est que la dynamique actuelle de l’inflation au Maroc est loin d’être due à des chocs/retards de l’offre ou à une surchauffe de la demande.

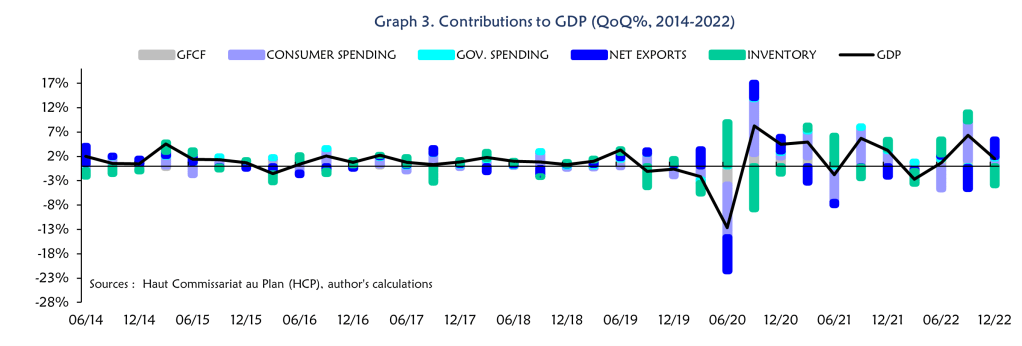

Les prévisions et le cycle mondial tendent à peser en faveur de l’opinion précédente, car le Maroc devrait connaître une croissance modérée, en ligne avec le ton de stagflation qui domine les prévisions pour les économies mondiales en 2023. Le FMI s’attend à ce que la croissance mondiale tombe à 2,9 % en 2023, contre 3,4 % en 2022, tandis que la banque centrale du Maroc prévoit une augmentation modeste à 2,6 % en 2023, par rapport à la faible croissance de 1,2 % en 2022. Les données granulaires du HCP montrent clairement les tendances à la baisse de la consommation (violet) et de l’investissement (gris) dans la croissance du PIB du Maroc. Les réactions de la consommation à la fermeture et à la réouverture de l’économie à l’époque des fermetures de Covid sont patentes, mais depuis le retour à la normale, ces chocs se sont estompés.

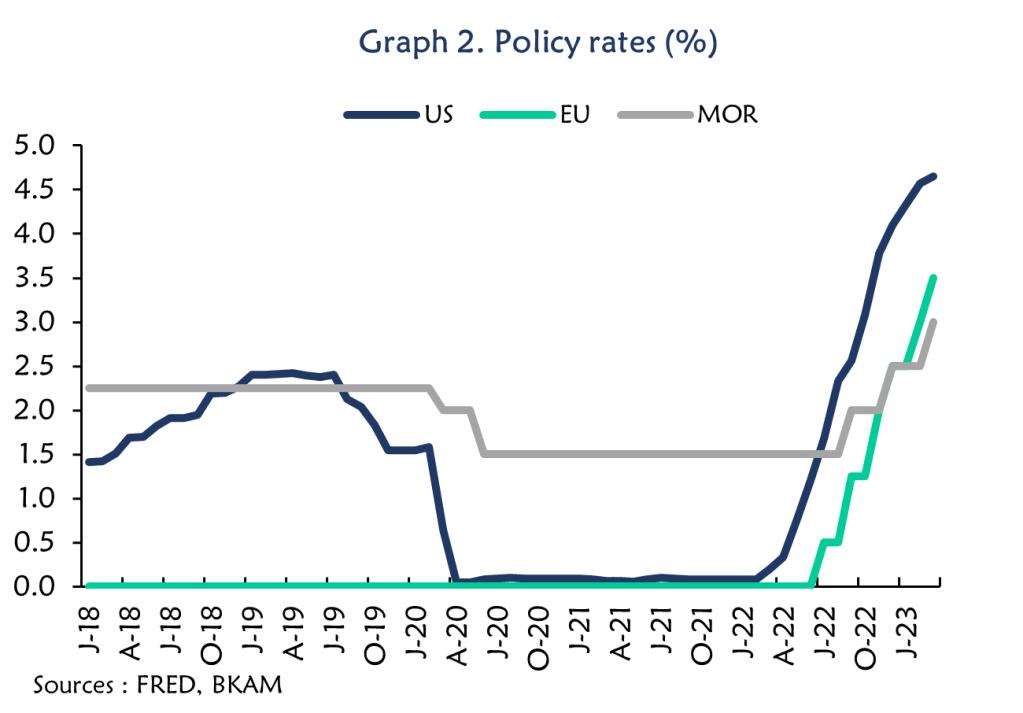

Sur un autre plan, Bank Al Maghrib a été très conservatrice dans sa position accommodante pour soutenir l’économie marocaine tout au long de la période Covid, en maintenant son taux directeur à un timide 1,5% et en se gardant de s’aventurer dans des opérations d’assouplissement quantitatif, comme de nombreuses banques centrales de marchés émergents l’ont expérimenté, parfois avec succès, au cours de la période. Les chances que la dynamique inflationniste actuelle soit influencée par des facteurs monétaires sont faibles, voire inexistantes.

Ces deux points, la stagflation et l’absence de facteurs monétaires dans l’inflation, ont été les fondements des critiques de la dernière hausse du taux directeur de la banque centrale. Même le gouvernement s’est inquiété d’une orientation monétaire qui tend à freiner la dynamique de croissance, ce qui va considérablement compliquer la création d’un million d’emplois supplémentaires d’ici 2026, promesse électorale phare de la majorité en place.

Il faut néanmoins rappeler que la stratégie de politique monétaire de Bank Al Maghrib est une stratégie de ciblage du taux de change, et non de l’inflation, et que compte tenu de la dynamique des taux directeurs mondiaux, la banque centrale est contrainte d’imiter le mouvement des deux monnaies cruciales pour l’ancrage flottant du dirham, l’euro et le dollar.

Le cycle économique et la dynamique monétaire étant exclus pour expliquer la flambée inflationniste au Maroc, le facteur restant est le coût de production. Ce facteur est double: une composante importée et une composante endogène.

Comme indiqué précédemment, la dynamique mondiale des marchés des denrées alimentaires et des produits de base se refroidit, revenant aux niveaux de la période précédant le conflit russo-ukrainien. Le facteur local, quant à lui, renvoie à un large éventail de problèmes structurels et de caractéristiques de l’économie marocaine.

Des facteurs aggravants profondément enracinés et des opportunités de réforme pour traverser le cycle :

Lorsque l’on parle de facteurs locaux aggravant la dynamique globale de l’inflation au Maroc, la question se réduit simplement et rapidement aux questions de politique de la concurrence et aux structures des marchés locaux. Pour rappeler l’interaction essentielle entre la politique de concurrence, la politique monétaire et le contrôle des prix, nous voudrions rappeler ici la réaction du Conseil français de la concurrence à la déclaration de Christine Lagarde sur l’évolution des marges bénéficiaires dans la zone euro le 22 mars dernier : « Si les marges élevées des entreprises s’enracinent, elles soutiendront indûment l’inflation. Dans un tel environnement, l’antitrust ne peut pas se substituer à la politique monétaire, mais il peut la compléter utilement en luttant contre l’excès de pouvoir de marché. »

A juste titre, l’excès de pouvoir de marché et l’antitrust ont été au centre du débat ces derniers temps au Maroc, en particulier dans les secteurs de l’énergie et de l’alimentation, qui sont les principaux moteurs de l’inflation marocaine.

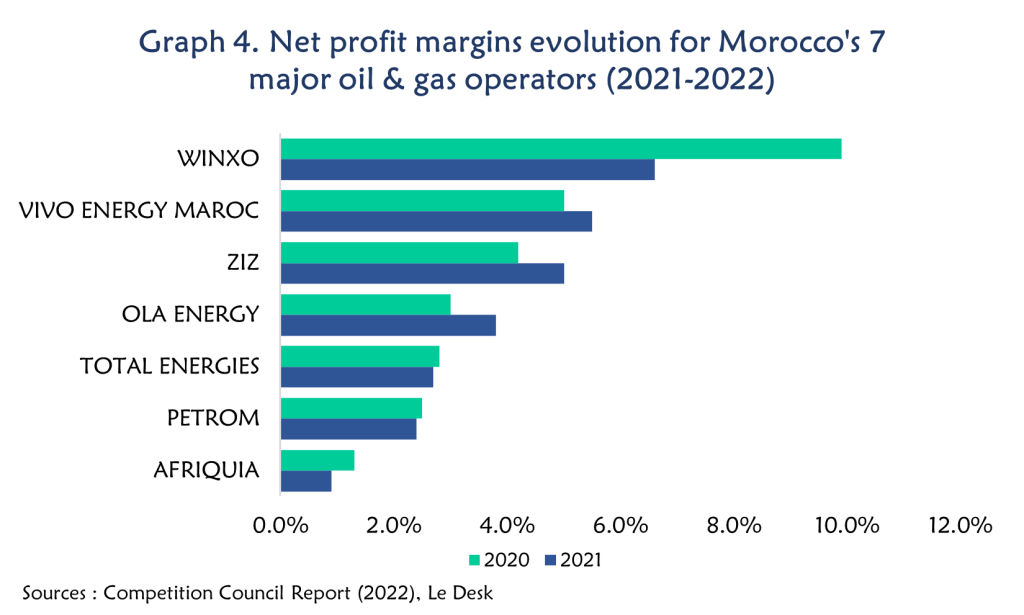

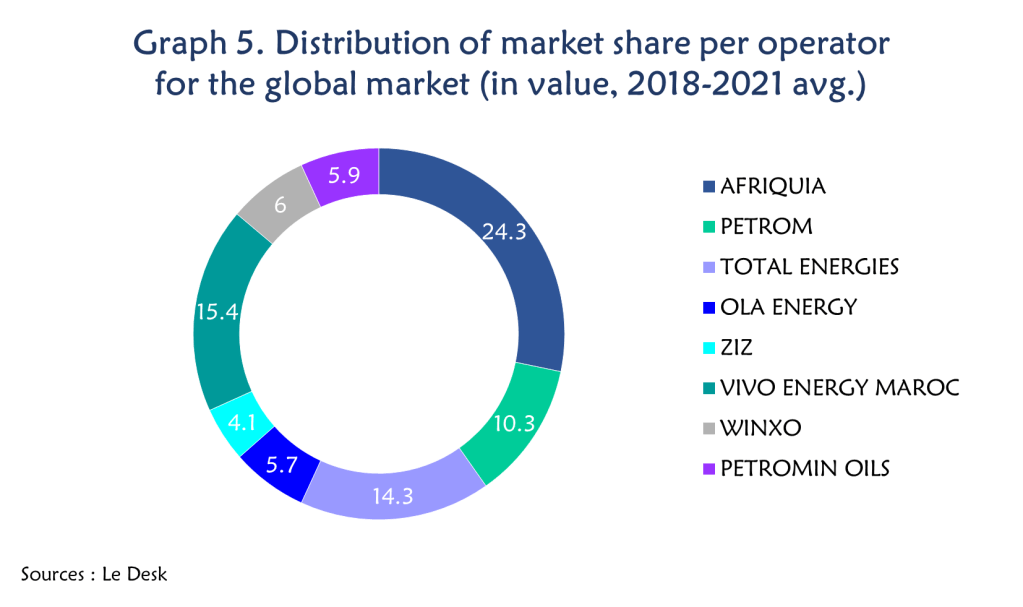

Dans le secteur de la distribution pétrolière, le débat est en cours depuis 2018 et la publication d’un rapport parlementaire sur les prix des carburants. En 2020, une sanction antitrust avortée visait les principaux opérateurs, tandis qu’en 2022, le même organisme antitrust, avec un leadership renouvelé a publié un rapport soulignant la neutralisation de toute forme de concurrence par les prix. De l’importation au stockage en passant par les stations-service, chaque niveau de la chaîne de valeur présente une structure oligopolistique avec 7 grandes entreprises qui dominent le marché. Cette situation quasi-monopolistique permet aux entreprises de préserver leurs marges et leurs parts de marché pendant les phases de hausse des prix internationaux du pétrole, et de les accroître encore pendant les phases de baisse.

Le pétrole et le gaz ne sont pas les seuls produits inélastiques pour lesquels les structures de marché défaillantes favorisent une dynamique inflationniste. Au Maroc, au cours des derniers mois, il est fréquent qu’un produit alimentaire subisse une augmentation erratique de ses prix, ce qui illustre le mécontentement de la population face à l’évolution des niveaux de prix.

En effet, la commercialisation des produits alimentaires et agricoles passe principalement par des marchés de gros (33% de la production nationale) qui manquent d’efficacité et d’investissement, sont éloignés des régions de production, et obéissent à un système archaïque de droits de vente qui confère un énorme pouvoir de fixation des prix à leurs propriétaires. Ces intermédiaires supplémentaires sont souvent à l’origine des flambées de prix, profitant de facteurs conjoncturels tels que la sécheresse et les mauvaises récoltes, ou l’augmentation de la demande saisonnière, pour augmenter outrageusement leurs marges.

Ces caractéristiques structurelles, couplées à des impacts cycliques, placent le citoyen marocain dans une situation désastreuse. Dans une enquête sur les ménages réalisée par le HCP au troisième trimestre 2022, 81 % des personnes interrogées considèrent que leur niveau de vie s’est détérioré, et 87 % s’attendent à une augmentation du chômage à l’avenir. Le marché du travail subit également le contrecoup de ces chocs d’offre, puisque le taux de chômage est stable, mais le taux de participation est en baisse (de 50,8 % au premier trimestre 2022 à 48,1 % au troisième trimestre 2022).

Des opportunités de réforme pour croître à travers le cycle :

La résolution de ces problèmes structurels pourrait donner au Maroc l’occasion de croître tout au long du cycle et de renforcer sa part de marché et son pouvoir de marque sur les marchés d’exportation mondiaux.

En fait, si l’inflation est contenue à des niveaux raisonnables, le pays pourrait tirer parti de la force de l’USD pour développer ses exportations industrielles grâce à un MAD abordable.

Le Maroc pourrait également profiter de sa bonne position dans la transition vers un système de production plus écologique, avec des opportunités dans les énergies renouvelables et l’hydrogène vert, ainsi que sa proximité avec les marchés européens riches réduisant les coûts de transport et les émissions globales de carbone de la production.

Toutefois, le Maroc doit au préalable préserver sa stabilité macroéconomique et sociale pour permettre de tels sauts productifs, et cela commence par des réformes rapidement applicables pour neutraliser les dynamiques pro-inflationnistes dans des secteurs essentiels tels que l’alimentation et l’énergie.

Laisser un commentaire